ابزار مشتقه، یک ابزار مالی است که ارزش آن از چیز دیگری نشأت گرفته است. مشتق مالی یک قرارداد یا ابزار مالی بوده که افزایش یا کاهش ارزش آن مبتنی بر ارزش دارایی دیگری است که از آن مشتق شده است. قیمت قرارداد مشتقات مالی ممکن است مبتنی بر قیمت سهام یا اوراق قرضه، قیمت یک کالای خاص مانند طلا یا نفت، متغیرهای اقتصادی و یا حتی شرایط آب و هوایی باشد. عمدۀ این ابزارها عبارتاند از قرارداد آتی، قرارداد اختیار معامله و سواپ. در ادامه قرارداد سواپ مورد بررسی قرار خواهد گرفت.

یکی از ابزارهای کاربردی در گسترۀ مدیریت ریسک، قرارداد سواپ نام دارد که ابتدا در سال ۱۹۷۹ در لندن طراحی شد. در سال ۱۹۸۱ قرارداد سواپ پول توسط شرکت معروف سالومان برادرز طراحی و عرضه گردید که اولین مشتریان این قرارداد بانک جهانی و شرکت IBM بودند. بدین ترتیب دیری نپایید که استفاده از قرارداد سواپ به عنوان یکی از ابزارهای مهندسی مالی، فراگیر شد.

در قرارداد سواپ، مجموعهای از جریانهای نقدی با نرخ ثابت و مجموعهای از جریانهای نقدی با نرخ شناور با یکدیگر تاخت زده میشوند. بدین صورت افرادی که به دنبال پرهیز از مواجهه با نوسانات قیمت هستند، جریان نقد ثابت و سایر مشارکتکنندگان بازار که به واسطۀ حرفۀ خویش از این فرصتها استفاده می کنند با پذیرش ریسک آن ، جریان نقد شناور را برمیگزینند.

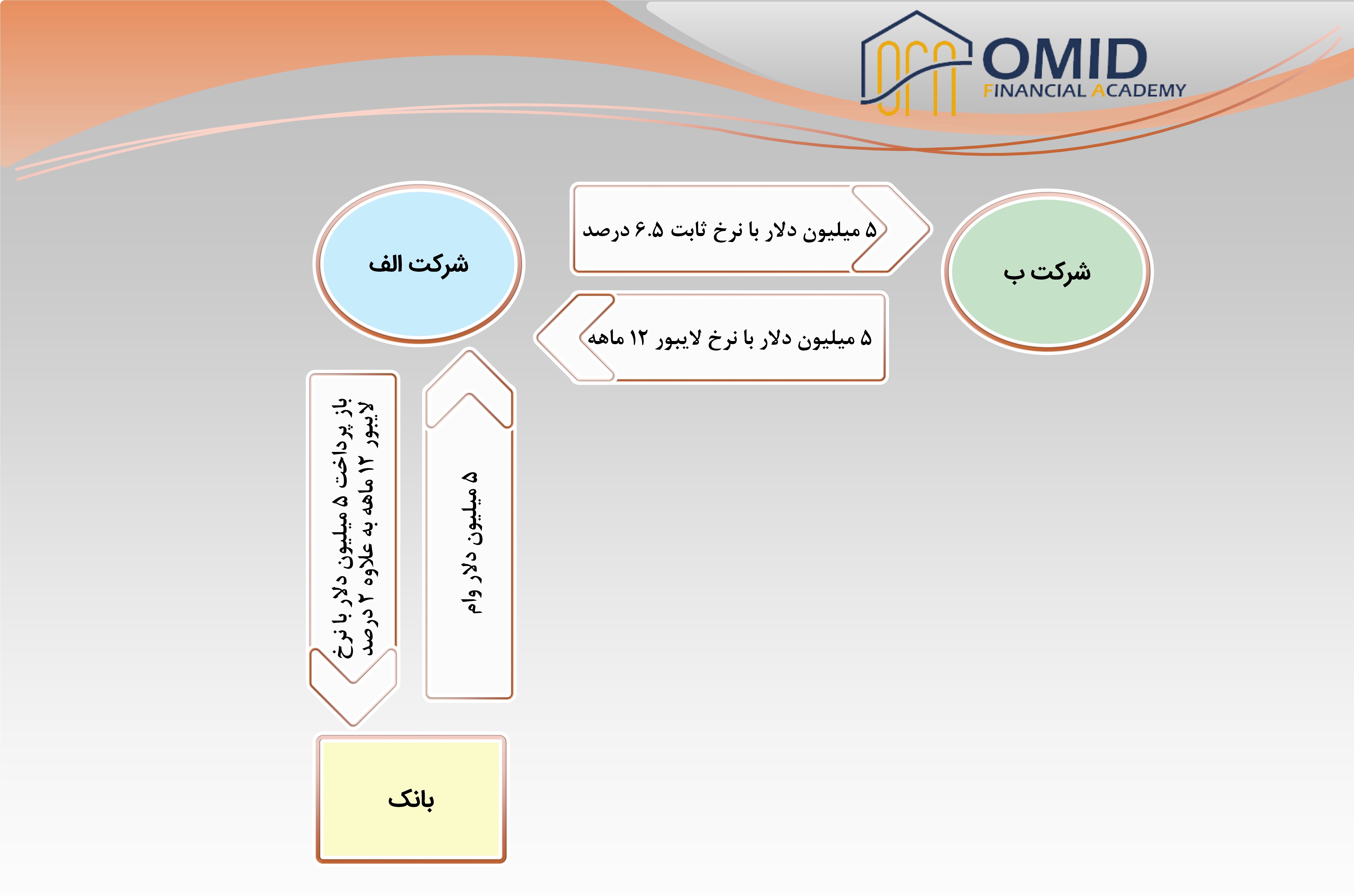

فرض کنید شرکت «الف» یک وام 5 میلیون دلاری 10 ساله با نرخ 12 ماهۀ قابل تعدیل لایبور بعلاوه 2 درصد را از یک بانک دریافت کند. همچنین فرض کنید که نرخ بهرۀ 12 ماهۀ لایبور در ابتدای هر سال، تعدیل میشود و تغییر میکند.

نرخ بهرۀ 12 ماهۀ لایبور میتواند هرساله به صورت قابل توجهی تغییر کند و افزایش و کاهش یابد. اگر نرخ بهره کاهش یابد، آنگاه این شرکت، هزینۀ بهرۀ کمتری را برای وام پرداخت میکند و در مجموع سود خواهد کرد.

برای مثال اگر زمانی که این شرکت، قرارداد وام را مینویسد نرخ بهرۀ 12 ماهۀ لایبور 5 درصد باشد، شرکت برای سال اول 7 درصد نرخ بهره پرداخت خواهد نمود. اگر در سال دوم نرخ بهرۀ لایبور به 3 درصد کاهش یابد، آنگاه نرخ بهرۀ پرداختی شرکت برای سال دوم 5 درصد خواهد بود.

اما شرکت همچنان در معرض ریسک افزایش نرخ بهره قرار دارد. برای مثال، فرض کنید نرخ بهرۀ 12 ماهۀ لایبور به 8 درصد افزایش یابد. بنابراین نرخ بهرۀ پرداختی 10 درصد خواهد شد. برای حذف ریسک افزایش نرخ بهره، شرکت میتواند یک قرارداد سواپ نرخ بهره را منعقد کند.

شرکت میتواند وارد یک توافقنامۀ سواپ نرخ بهره شود که در آن موافقت میکند تا به شرکت «ب» نرخ بهرۀ 6.5 درصد را پرداخت کند. این نرخ بهره برای 5 میلیون دلار و به مدت 10 سال است. در مقابل، شرکت ب موافقت میکند تا به شرکت الف نرخ بهرۀ 12 ماهۀ لایبور تعدیل یافته را برای همان مبلغ و همان مدت پرداخت کند. طبق این قرارداد شرکت الف میتواند نرخ بهرۀ قابل تعدیل را به نرخ بهرۀ ثابت تبدیل کند. این شرکت اکنون نرخ بهرۀ 8.5 درصد را در طول 10 سال پرداخت میکند.

شکل زیر سواپ نرخ بهرۀ بین این دو شرکت را نشان میدهد. معمولاً بانک یا سایر مؤسسات مالی به عنوان یک واسطه، بین دو شرکت، ارائۀ خدمت میکنند که این خدمات در ازای کارمزد اندکی صورت میپذیرد.

اکثر قراردادهای سواپ به وسیلۀ شرکتها و افراد ماهر صورت میپذیرد و به منظور مبادلۀ نرخهای بهره و ارزها انجام میشود. به عنوان مثال یک شرکت آمریکایی قصد دارد تا پرداختهایی را از یک شرکت انگلیسی به پوند دریافت کند و این پرداخت در دو سال دیگر انجام خواهد شد. این شرکت قصد میکند تا مبالغ را به دلار دریافت کند و این فرآیند را از طریق یک سواپ ارزی انجام میدهد. از این طریق با پرداخت یک مبلغ ثابت به پوند میتواند مبالغ ثابتی را به دلار ماهانه دریافت کند و ریسک کاهش ارزش پوند را کاهش دهد.