در این مطلب با استفاده از اطلاعات منتشر شده در صورت سود و زیان به این سؤال پاسخ داده میشود که:

زمانی که یک دارایی خریداری میشود به عنوان هزینه شناسایی میشود یا دارایی؟

پاسخ این سؤال وابسته به شرایط است.

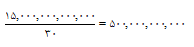

اگر 10 لپتاپ برای فولاد مبارکه خریداری شود به عنوان هزینه شناسایی میشود زیرا نسبت به ماهیت فعالیت شرکت فولاد مبارکه رقم ناچیزی است در حالی که همین تعداد لپتاپ برای موسسۀ حسابداری دارایی محسوب میشود. با فرض اینکه فولاد مبارکه یک طرح توسعه را به مبلغ 15 هزار میلیارد اجرا کند، این طرح به عنوان دارایی برای فولاد مبارکه محسوب میشود. این دارایی یک عمر مفید دارد و به جای اینکه این مبلغ به عنوان هزینه لحاظ شود و از صورت سود و زیان کم شده و موجب، زیانده شدن شرکت شود، عمر مفید آن دارایی را بررسی کرده و به عنوان مثال 30 سال تخمین زده میشود:

بنابراین، برای هر سال 500 میلیارد تومان، هزینۀ استهلاک لحاظ خواهد شد که در سربار لحاظ میشود. بنابراین، این هزینۀ استهلاک ماشینآلات در سربار لحاظ میشود. ماشینآلات مقداری انرژی هم مصرف میکنند، که این میزان انرژی مصرف شده ضریبی از تولید است که این مورد نیز در سربار لحاظ میشود.