در مطلب قبلی، برخی از آیتمهای صورت سود و زیان توضیح داده شد. در این مطلب، هزینۀ فروش، اداری و عمومی و همچنین سود تسعیر ارز توضیح داده میشود.

هزینۀ فروش، اداری و عمومی:

در این بخش حق کمیسیسون، بازاریابی، استهلاک، هزینۀ حمل و ... ذکر میشود.

منظور از استهلاک، استهلاک دفتر اداری است، به عنوان مثال ساختمانی اداری به مبلغ ۳ میلیارد تومان خریداری شده و طی ۱۰ سال، سالی ۳۰۰ میلیون تومان هزینۀ استهلاک آن لحاظ میشود. (لازم به ذکر است این استهلاک محاسبه شده رویۀ اداری است و با واقعیت امر که به علت وجود تورم، دارایی خریداری شده را میتوان به قیمت بالاتری به فروش رساند تفاوت دارد و این مسئله در این رویه دخالت داده نمیشود.) معمولاً رقم استهلاک یک رقم ثابت و معمولاً کم تغییر است مگر اینکه طرح توسعهای اجرا شود، دارایی جدیدی خریداری شود و یا داراییهای قبلی به فروش برسد.

هزینۀ محصول نیز در بخش «هزینۀ فروش، اداری و عمومی» لحاظ میشود. به عنوان مثال، پتروشیمی زاگرس موظف به ارسال متانول به کشور چین است اما پتروشیمی فناوران، متانول را درب کارخانه تحویل میدهد.

با تقسیم سود و زیان عملیاتی بر درآمدهای عمیلاتی، حاشیه سود خالص عملیاتی بدست می آید.

سود تسعیر ارز:

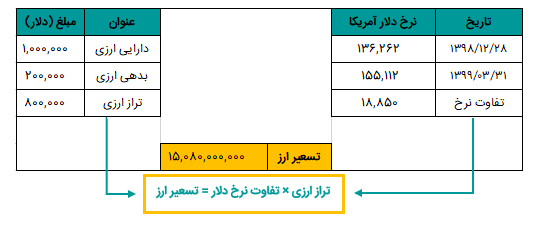

در بخشی از یادداشتهای صورتمالی، توضیحی تحت عنوان اینکه چه میزان دارایی ارزی و بدهی ارزی وجود دارد، مطرح میشود. به عنوان مثال، شرکتی ۱ میلیون دلار دارایی ارزی و ۲۰۰ هزار دلار بدهی ارزی دارد. بنابراین، تراز ارزی ۸۰۰ هزار دلار خواهد بود. گزارش این شرکت در تاریخ ۲۹ اسفند ۱۳۹۸ با نرخ دلار ۱۳۶,۲۶۲ بوده و فرضاً در تاریخ امروز ، ۳۱ خرداد ۱۳۹۸، نرخ دلار به میزان ۱۵۵,۱۱۲ رسیده است. بنابراین، تفاوت نرخ، رقمی به میزان ۱۸,۸۵۰+ میشود. سود تسعیر ارز این شرکت رقمی به میزان ۱۵,۰۸۰,۰۰۰,۰۰۰ خواهد بود که این عدد در قسمت «سایر درآمدهای » صورت سود و زیان درج میشود.

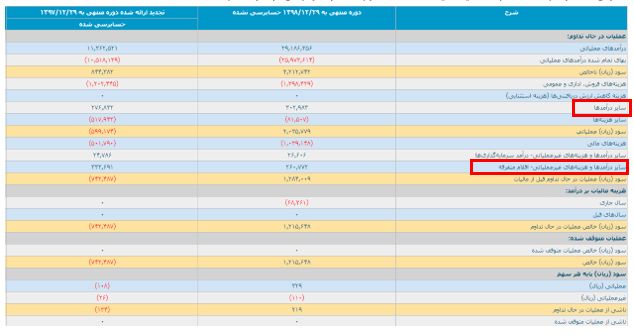

عنوان سایر درآمدها در بخشهای مختلف صورت سود و زیان وجود دارد:

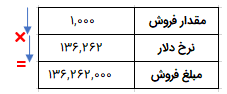

به عنوان مثال، شرکت پتروشیمی ۱،۰۰۰ تن از یک نوع کالای تولیدی خود را میفروشد. نرخ دلار در این تاریخ ۱۳۶،۲۶۲ است. حال پس از گذشت مدتی که قرار است صورت سود و زیان این شرکت تهیه شود، عدد زیر در قسمت فروش صورت سود و زیان درج میشود:

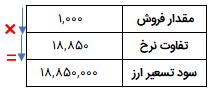

و مبلغ زیر در قسمت سایر درآمدها درج میشود:

زیرا که نرخ دلار حاصل از فروش، افزایش داشته است. اما اگر دارایی با موضوع ارزی دیگری برای موردی جز موارد عملیاتی مورد بررسی قرار میگرفت، افزایش نرخ حاصل از آن در بخش «سایر درآمدها و هزینههای غیر عملیاتی-اقلام متفرقه» درج میشد.

در این مطلب، برخی از اقلام موجود در صورت سود و زیان چون هزینههای فروش، اداری، عمومی و سود تسعیر ارز توضیح داده شد. در مطلب بعدی، هزینۀ مالیات بر درآمد مطرح خواهد شد.