در بخشهای قبل، صورتهای مالی و اجزای آن توضیح داده شد. در این قسمت، نحوۀ پیشبینی آیتم درآمد عملیاتی (فروش) در صورت سود و زیان توضیح داده میشود.

جهت پیشبینی این آیتم، از اطلاعات شرکت فولاد هرمزگان جنوب استفاده میشود.

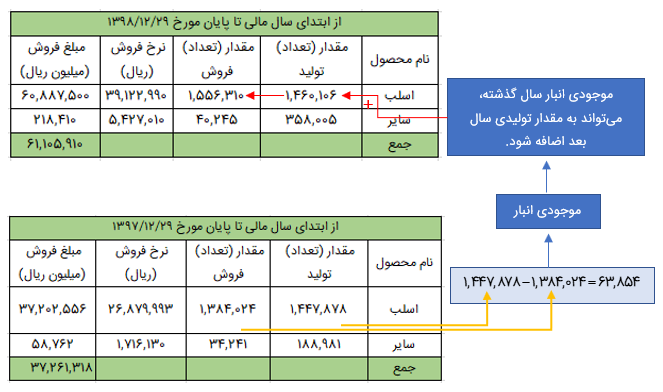

ابتدا بر اساس گزارشهای ماهانۀ این شرکت اطلاعات زیر برای دورۀ سالانۀ منتهی به سال ۱۳۹۷ و ۱۳۹۸ استخراج میشود.

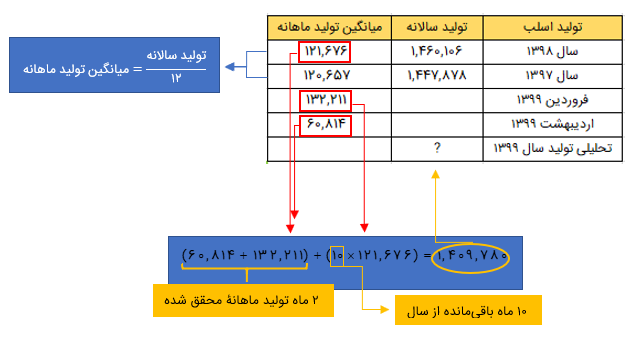

برای پیشبینی مقدار تولیدی در سال ۱۳۹۹، جدولی به شکل زیر تهیه میشود. فرض بر این است که تولید ۲ ماه از ۱۲ ماه سال ۱۳۹۹محقق شده است و برای پیشبینی تولید سالانه، تولید ماهانۀ فرودین ماه و اسفند ماه با حاصلضرب ۱۰ ماه باقیمانده از سال ۱۳۹۹ در میانگین تولید ماهانۀ سال ۱۳۹۸ جمع میشود. این موارد در محاسبات زیر لحاظ شده است:

از آنجایی که در انبار پایان سال ۱۳۹۸، موجودی وجود ندارد؛ بنابراین، برای تحلیل بخش فروش، کل مقدار تولید شده با مقدار فروش برابر در نظر گرفته میشود.

در رابطه با نرخ فروش، اولین گزینهای که افراد جهت تحلیل با مراجعه به آن با درصد خطای کمتری مواجه میشوند، رجوع به گزارش ماهانه است. بهترین راه استفاده از آخرین نرخ فروش یا میانگین نرخ فروش دو ماه اخیر است. در این مثال، از آن جایی که ماه اول و دوم محقق شده است، برای محاسبۀ آنها از نرخ فروش موجود در گزارش ماهانه مرتبط با خودشان استفاده میشود و برای ۱۰ ماه بعد نیز، نرخ فروش ماه دوم که آخرین نرخ فروش موجود است، مورد استفاده قرار میگیرد.

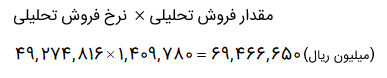

بنابراین، نرخ فروش تحلیلی سال ۱۳۹۹ به صورت زیر محاسبه میشود:

![]()

با توجه به عوامل پیشبینی شده، درآمد عملیاتی به صورت زیر محاسبه میشود:

در این قسمت، نحوۀ پیشبینی درآمد عملیاتی توضیح داده شد. در بخش بعدی به پیشبینی سایر بخشها پرداخته میشود.