در مطالب قبلی انواع صورتهای مالی و اقلام موجود در آنها توضیح داده شد. در این قسمت برای بررسی برخی از نسبتها، لازم است بین صورت سود و زیان و ترازنامه (صورت وضعیت مالی) ارتباط برقرار شود.

برای بررسی وضعیت شرکت لازم است نسبتهای زیر نیز مورد بررسی قرار گیرد:

برای بدست آوردن نسبتهای فوق، اطلاعات زیر از ترازنامه و صورت سود و زیان شرکت «الف» در سال ۱۳۹۸، استخراج شده است:

توضیح نسبتهای فوق و تفسیر آنها در ادامه ذکر شده است:

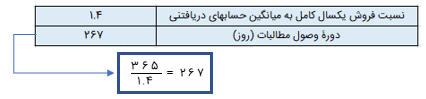

دورۀ وصول مطالبات را در هر شرکت با گذشتۀ خود آن شرکت و با شرکتهای همگروه مقایسه میکنند. بهبود روند باعث شرایط بهتر نقدینگی شرکت خواهد شد و تضعیف شرایط باعث افزایش بدهی بانکی میشود.

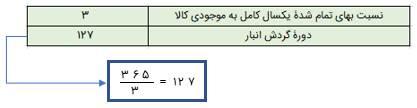

دورۀ گردش انبار نشان میدهد که چند روز زمان میبرد تا شرکت مواد اولیه را خریداری و به محصول تبدیل کند و بفروشد. ارتباط آن با حاشیه سود خالص عملیاتی بسیار مهم و معنادار است.

چرخۀ عملیات، تعداد روزهایی است که زمان میبرد تا شرکت مادۀ اولیه را خریداری، تبدیل به محصول کرده و بفروش برساند و طلب خود را وصول کند.

چرخۀ عملیات، تعداد روزهایی است که زمان میبرد تا شرکت مادۀ اولیه را خریداری، تبدیل به محصول کرده و بفروش برساند و طلب خود را وصول کند.

نسبت بدهی بانکی به دارایی جاری ٪۹۳ است و به این معنی است که ٪۹۳ دارایی جاری از محل بدهی بانکی مشمول بهره ایجاد شده است که نشاندهندۀ ریسک بالا در تجارت این شرکت است. نسبت بدهی بانکی به کل بدهیها، ٪۷۱ است و نشان میدهد ۷۱ درصد از بدهیهای شرکت مشمول بهره است. این نسبت هرچقدر بالاتر باشد، ریسک تجارت بالاتر میرود. یعنی زمانی که شرکتی با پول بانک بیزنس میکند، بدهی که لازم است به بانک پرداخت کند را نمیتواند به تعویق اندازد. با توجه به اطلاعات این شرکت، ۳۹۳ روز طول میکشد تا مادۀ اولیه خریداری شده، تبدیل به محصول شود و پول آن دریافت شود و همچنین ٪۹۳ از داراییهای جاری از محل بدهی بانکی تأمین میشود؛ طبیعی است که به سود رسیدن این شرکت دشوار است.