در مطلب قبلی، برخی از نسبتهای حائز اهمیت در بررسی وضعیت شرکتها توضیح داده شد. در این قسمت، به توضیح «صورت جریان نقدی» شرکت پرداخته میشود.

صورت جریان وجوه نقد، گردش سرفصل موجودی نقد در ترازنامه را نشان میدهد. برخی از اقلام حائز اهمیت در «صوت جریان نقدی» و تفسیر آنان در ادامه توضیح داده خواهد شد.

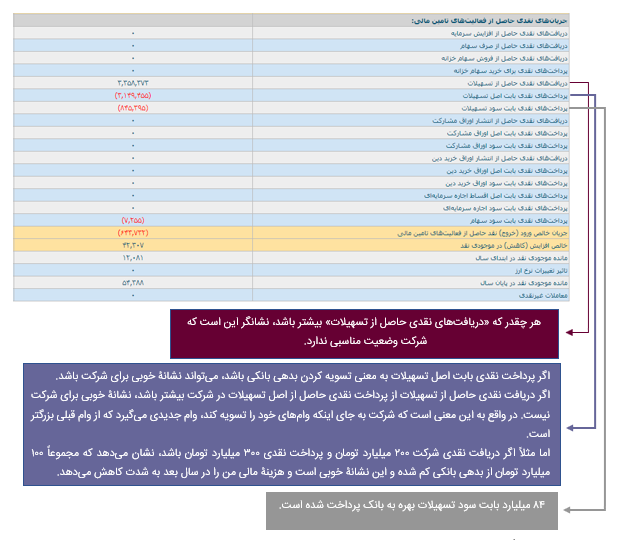

«نقد حاصل از عملیات» یکی از مهمترین بخشهای صورت جریان وجوه نقد است که نشانگر این است که در بخش جاری ترازنامه، چقدر دارایی کم یا زیاد میشود و چقدر در بخش جاری ترازنامه به بدهیها اضافه یا از آن کم شده است. به عنوان مثال، هرچقدر بدهیهای بانکی کم میشود، به معنای خروج وجه نقد است.

در بخش تأمینمالی، ۳۳۵ میلیارد تومان وام گرفته شده است و ۳۱۵ میلیارد تومان از این ۳۳۵ میلیارد تومان پس داده شده است و ۸۴ میلیارد هم بابت سود تسهیلات بهره پرداخت شده است.

به طور کلی، ۶۸ میلیارد تومان کل پولی است که شرکت در اختیار دارد. پرداخت نقدی بابت اصل تسهیلات ۳۱۵ میلیارد تومان بوده است. حاصل تفریق این دو عدد مبلغی به میزان ۲۴۶ میلیارد تومان است که نشاندهندۀ خروج وجه نقد از شرکت است. در واقع شرکت در حال حاضر ۲۴۸ میلیارد تومان کسری پول دارد و علاوه بر آن ۸۴ میلیارد نیز باید بهره پرداخت کند. بنابراین، کل کسری پول شرکت مبلغی به میزان ۳۳۰ میلیارد تومان است. بنابراین، شرکت نه تنها نمیتواند بدهی بانکی را کم کند بلکه لازم است وام جدید نیز بگیرد. با این تفاسیر شرکت ۳۳۵ میلیارد تومان وام جدید دریافت میکند و مبلغی به میزان ۵ میلیارد تومان را اضافه بر مبلغ مورد نیاز برای مواردی چون پرداخت حقوق کارکنان در نظر میگیرد.