در مطلب قبلی، یکی از انواع اوراق مالی اسلامی با نام اوراق منفعت توضیح داده شد. در این مطلب، اوراق رهنی یا MBS توضیح داده میشود. قبل از توضیح اوراق رهنی لازم است که مفهوم وام رهنی توضیح داده شود.

وام رهنی (Mortgage Loan)

وام رهنی وامی است که توسط متقاضی خرید خانه گرفته میشود تا یک خانه را خریداری کند، سپس خریدار کل مبلغ استقراضی به علاوۀ بهره و دستمزد را به وامدهنده پرداخت میکند. وامدهنده به عنوان وثیقه یا ضمانت پرداخت، سند یا مالکیت خانه را تا زمانی که خریدار، وام رهنی را تسویه کند، نزد خود نگه میدارد.

زمانی که فردی قصد خرید خانهای به مبلغ ۱ میلیارد تومان دارد و ۸۰۰ میلیون تومان پول در اختیار داشته باشد، برای تأمین ۲۰۰ میلیون تومان باقی مانده به بانک مسکن مراجعه میکند. در صورت موافقت بانک مسکن برای پرداخت وام، شخص متقاضی دریافت وام با ۸۰۰ میلیون تومان خود به دفترخانه مراجعه کرده و بانک نیز مأمور خود را با چکی ۲۰۰ میلیون تومانی به بانک میفرستد. در این حالت خریدار و مأمور بانک پول خود را به فروشندۀ خانه پرداخت میکنند. اما سند خانه به رهن بانک مسکن درمیآید. در واقع به این نوع از وام، وام رهنی گفته میشود. (در ایران معمولاً بانکها و شرکتهای لیزینگ وام رهنی پرداخت میکنند.)

اوراق رهنی: اوراق بهاداری است که به منظور خرید مطالبات رهنی توسط ناشر منتشر میشود. این اوراق قابل معامله در بورسها یا بازارهای خارج از بورس میباشند.

اوراق رهنی در واقع اوراقی هستند که بر روی اقساط وام رهنی صادر میشود. به این صورت که بانک مسکن به چندین هزار نفر وام رهنی میدهد. وامگیرندگان در بازههای زمانی تعیین شده اقساط خود را بازپرداخت میکنند. اما ممکن است بانک مسکن قصد داشته باشد وام بیشتر پرداخت کند اما منابع مالی برای بیشتر وام دادن دراختیار نداشته باشد. در این حالت بر مبنای مطالبات خود که قسطهای دریافتنی است اوراق منتشر میکند.

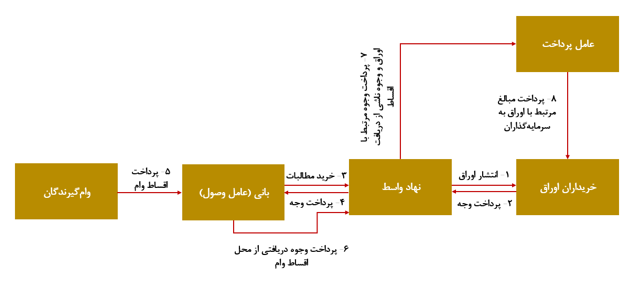

فرآیند انتشار اوراق رهنی

به عنوان مثال بانک مسکن (بانی) نیاز به تأمینمالی دارد و به این منظور تمایل به انتشار اوراق رهنی دارد. با موافقت سازمان بورس، به آنها SPV اختصاص داده میشود. SPV اوراق را منتشر میکند، پول را دریافت میکند و آن را در اختیار بانک قرار میدهد. از آنجایی که مردم اقساط خود را به بانک مسکن پرداخت میکنند و این اقساط دیگر متعلق به بانک نیست، بانک مسکن اقساط خود را به نام نهاد واسط به وکالت از خریداران اوراق درمیآورد. در این بین مردم در جریان فروش اقساط نیستند و همچنان اقساط خود را به بانک پرداخت میکنند و بانک متعهد میشود که این اقساط دریافتی را دریافت کرده و در اختیار SPV قرار دهد. به همین علت در اوراق رهنی به بانک عامل وصول نیز گفته میشود. SPV وجوه دریافتی را در اختیار سپردهگذاری مرکزی قرار میدهد و سپردهگذاری نیز آن را در اختیار مردم قرار میدهد.

شکل (۱): فرآیند انتشار اوراق رهنی